Ипотечное страхование при покупке квартиры

Ипотечное страхование — договор со страховой фирмой, по которому она берет на себя часть платежных обязательств клиента в том случае, если с ним происходит что-то серьезное. Предусматриваются различные жизненные риски — несчастные случаи, стихийные бедствия, юридические проблемы.

Многие воспринимают страховку лишь как формальный шаг в ипотечной сделке. На деле же она выступает гарантией спокойствия обеих сторон и часто влияет на итоговую ипотечную ставку.

Ипотечное страхование — договор со страховой фирмой, по которому она берет на себя часть платежных обязательств клиента в том случае, если с ним происходит что-то серьезное. Предусматриваются различные жизненные риски — несчастные случаи, стихийные бедствия, юридические проблемы.

Многие воспринимают страховку лишь как формальный шаг в ипотечной сделке. На деле же она выступает гарантией спокойствия обеих сторон и часто влияет на итоговую ипотечную ставку.

Покупка квартиры в ипотеку нереальна без оформления страховки. Но давайте разберемся, какой страховой полис действительно необходимо приобрести, а какой — дополнительная часть расходов, которую можно избежать.

Виды ипотечного страхования

При приобретении квартиры в ипотеку применяется несколько видов страхования. Они становятся подушкой безопасности для всех участников сделки и ее неотъемлемой частью. Но не все полисы обязательны. Часть страховок оформляется добровольно, однако может влиять на одобрение кредита и его процентную ставку. Расчет стоимости каждого варианта индивидуален, хоть и примерно одинаков: обычно составляет 0,5–1% в год от полной суммы ипотеки.

Страхование имущества

Такой полис обязателен для всех, кто берет ипотеку. Он защищает квартиру, выступающую в качестве залога, от рисков повреждения или полной утраты при пожаре, затоплении, стихийных бедствиях, аварии инженерных систем. Если происходит чрезвычайная ситуация, компания частично или полностью компенсирует ущерб.

Страхование оформляется на весь срок кредита, но действует только год. Каждые 12 месяцев его необходимо продлевать. Без этого банк имеет право применить санкции: изменить условия кредита, начислить штраф или пени.

Страхование жизни и здоровья заемщика

Закон не требует оформлять его, однако большинство банков делает скидки по процентной ставке тем, кто страхует свою жизнь.

Этот полис дает гарантию, что платеж по кредиту в случае смерти клиента или утраты им трудоспособности возьмет на себя страховая компания. Договор может быть оформлен и на заемщика, и на созаемщика — по согласованию с банком.

Титульное страхование

Необязательный документ, но актуальный для сделок со вторичной недвижимостью. Он защищает от потери права собственности, если сделка купли-продажи вдруг оспаривается и признается недействительной.

Особенно важно такое страхование, если в истории квартиры были несовершеннолетние собственники, доли или документы с юридическими неясностями. При покупке в новостройках же оно обычно не нужно и используется лишь для собственного спокойствия.

Страхование ответственности заемщика

Оно менее распространено и оформляется скорее как дополнительная защита. Полис помогает в ситуациях, когда заемщик по тем или иным причинам не может выплачивать кредит.

Страховой случай наступает, если, например, клиента увольняют, он серьезно и надолго заболевает или попадает в сложную экономическую ситуацию другого характера. Компания либо покрывает несколько ежемесячных платежей по ипотеке, либо, если банк инициирует продажу заложенной квартиры, компенсирует разницу между суммой выручки и остатком долга.

Что влияет на стоимость ипотечного страхования

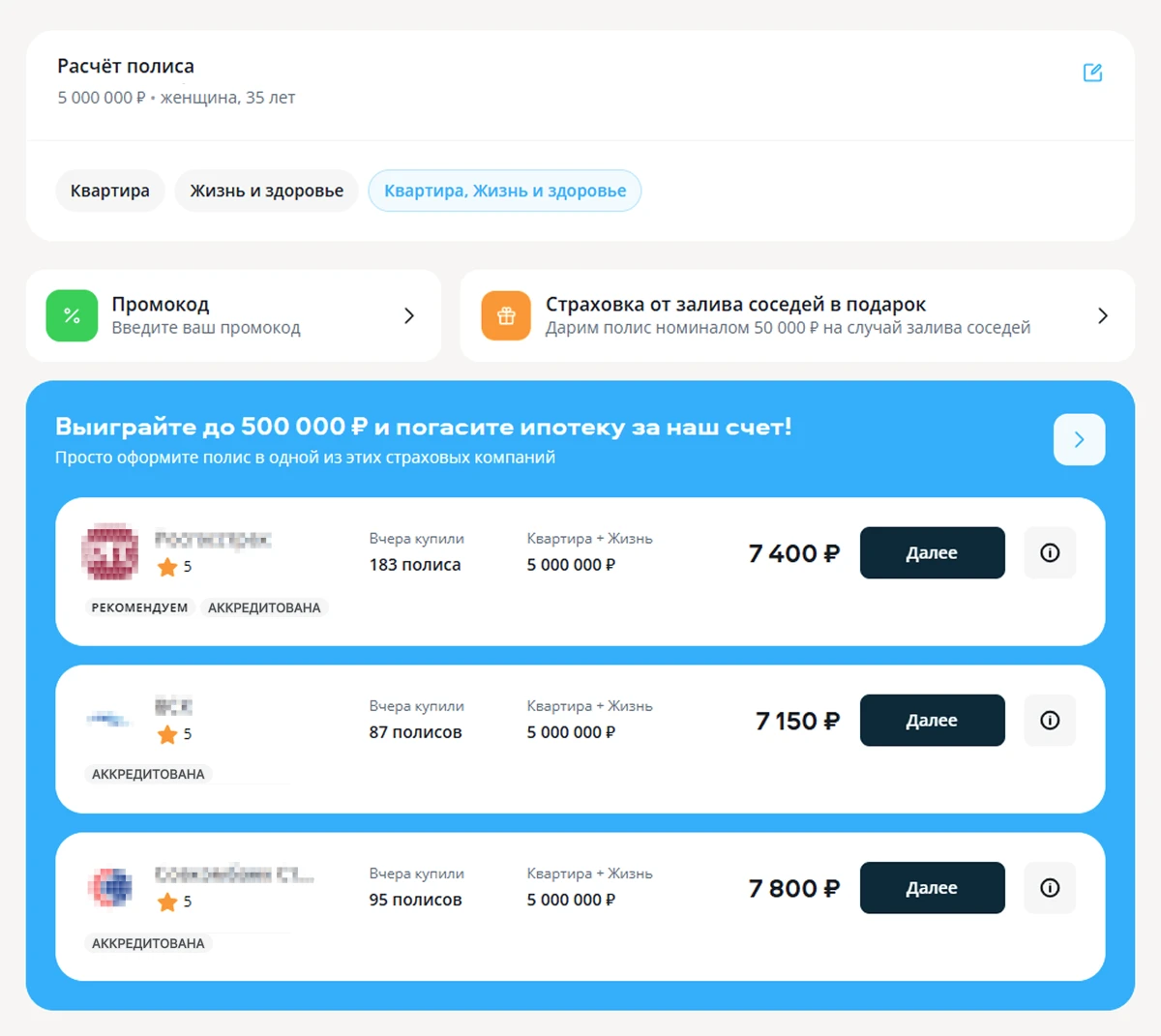

Итоговая цена полиса зависит от набора рисков, характеристик недвижимости, параметров кредита и даже качеств самого заемщика. Страховая компания рассчитывает сумму индивидуально, опираясь на внутренние тарифы и данные заполненной анкеты. Разброс в стоимости между разными полисами может быть существенным — в некоторых случаях до 50%.

Характеристики жилья

На тариф влияют тип дома, год его постройки, этаж квартиры и состояние инженерных систем. Монолитные и кирпичные здания считаются менее уязвимыми, а значит, и полис для них стоит дешевле. В новостройках инженерия новая и риск аварий ниже, что также отражается на цене. При этом первый и последний этажи относятся к более рисковым, особенно при страховании от затопления и протечек.

Сумма и срок кредита

Чем выше остаток задолженности, тем больше страховая ответственность и дороже полис. Но ежегодное продление полиса не уменьшает страховую сумму автоматически, если сумма кредита не сокращалась. При долгом сроке кредитования общая стоимость страхования за все годы может быть заметной.

Возраст и состояние здоровья заемщика

Для личного страхования учитываются возраст, пол, профессия, медицинская история. Иногда страховые компании требуют пройти медицинское обследование перед оформлением полиса. Молодой и здоровый заемщик без хронических заболеваний получает более выгодные тарифы. При наличии серьезных диагнозов или рисков по профессии возможна надбавка к стоимости.

Объем страхового покрытия

Страховка с базовым набором рисков обходится дешевле, но защищает ограниченно. Расширенные программы же включают страхование отделки, мебели, техники, а также гражданской ответственности. Чем шире защита, тем выше тариф. Однако некоторые покрытия, не влияющие на ставку по кредиту, по согласованию с банком можно исключить.

Стоимость страховки формируется на основе объективных факторов. Понимание того, что именно влияет на цену, помогает избежать переплат и выбрать подходящий вариант. А чем прозрачнее структура полиса и понятнее расчет, тем проще контролировать свои расходы в течение всего срока ипотеки.

Как сэкономить на страховке

Страховка при ипотеке — обязательный пункт, но это не значит, что она всегда подразумевает большую переплату. Есть несколько законных и безопасных способов снизить расходы, не нарушая условий кредита.

Сокращение платежа по страховке при отказе от добровольного полиса

Если вы уже оформили дополнительную страховку, но она никак не сказывается на вашей ипотечной ставке, можно ее отменить. Однако важно взвесить все «за» и «против» прежде, чем решиться на такой шаг. А новый договор со страховой компанией возможно заключить тогда, когда вы почувствуете необходимость в этом.

Полис на несколько лет

Некоторые страховые компании предлагают оформить полис сразу на 2–5 лет. Это удобно: вы не забываете о продлении каждый год и фиксируете цену. Долгосрочный полис обходится дешевле, чем ежегодное оформление, — за счет скидок и постоянной стоимости, которая не зависит от рыночных изменений.

Комбинированный полис

Страховщики все чаще предлагают единый договор, который включает в себя защиту имущества, жизни и гражданской ответственности. Такой полис дешевле, чем три отдельных, проще в управлении и контроле условий.

Оформление онлайн

Часто запрос полиса через сайт, мобильное приложение или сервис-агрегатор более выгоден. За счет онлайн-платформ компании экономят на работе сотрудников, а в случае с общими калькуляторами — стараются сделать предложение, выделяющееся на фоне остальных. Такая конкуренция приводит к скидкам до 15% и может сопровождаться кэшбэком.

Стоимость страховки складывается из определенных параметров, на часть из которых можно влиять. Грамотный выбор формата и условий помогает держать траты под контролем и при краткосрочном, и при долгосрочном кредитовании.

Ипотечные страхования спасают во многих обстоятельствах. Но для того, чтобы полис действительно стал гарантом спокойствия на весь кредитный срок, важно найти надежную фирму с оптимальными условиями.

Как выбрать страховую компанию

Компаний на рынке множество, и у всех них — свои правила, требования и тарифы. Чтобы не потеряться в этом разнообразии, стоит со всей ответственностью, рационально и поэтапно отнестись к выбору. Вот 4 основных шага.

1. Ограничить список поиска

Не каждая страховая подходит для ипотечной сделки. Большинство банков работает только с определенным перечнем аккредитованных фирм. Поэтому, прежде чем самостоятельно искать подходящую вам страховую компанию, нужно исключить те, с которыми не сотрудничает банк. Иначе кредитор имеет право отказать вам в выдаче средств.

2. Оценить уровень фирм

О надежности страховщика свидетельствует несколько признаков: финансовая устойчивость, показатель рейтинга, срок работы на рынке, наличие лицензии, отзывы клиентов. Информацию о страховой компании можно найти на сайте Центрального банка, в подборках рейтинговых агентств и отзовиках, например, в Народном рейтинге от Банки.ру.

3. Изучить условия

Перед оформлением полиса стоит внимательно прочесть договор. Важны не только страховые суммы, но и список покрываемых рисков, длительность периода ожидания выплат, наличие исключений. Весомым показателем является и размер франшизы — суммы, которую клиент оплачивает самостоятельно при наступлении страхового случая. Чем она выше, тем дешевле полис и меньше пользы от сделки.

4. Сравнить предложения

Стоимость ипотечной страховки в разных компаниях может отличаться в 2–3 раза даже при схожих условиях. Это зависит от тарифов и политики конкретной фирмы. Сравнение нескольких вариантов помогает выбрать программу с оптимальным балансом между ценой, содержанием и надежностью.

Страховка — это долгосрочное обязательство, и от того, насколько внимательно был сделан выбор, зависят и спокойствие в настоящем, и готовность к непредвиденным обстоятельствам в будущем.

Можно ли сменить страховую фирму

Перейти в другую страховую компанию возможно, но этот процесс требует точности в сроках и соблюдения формальностей.

Напомним, что полис обязательного ипотечного страхования заключается на 1 год и нуждается в продлении. Каждые 12 месяцев у заемщика появляется возможность менять страховые компании по собственному желанию.

Смена страховщика нередко приносит выгоду, особенно если другая фирма предлагает лучшее соотношение стоимости и условий. Однако перед оформлением нового полиса необходимо согласовывать изменения с банком. Некоторые кредитные организации требуют предоставить договор на проверку до даты продления или просят оформить новый полис не позднее определенного срока.

Нельзя допускать перерыва в страховом покрытии — новый договор должен вступать в силу сразу после окончания предыдущего. Если страховка пропускает даже один день, банк может применить штраф или изменить процентную ставку.

Это касается и некоторых видов добровольного страхования, если они влияют на условия кредита. В ряде ипотечных договоров указывается, что при отказе от личного и титульного страхования ставка автоматически повышается. Поэтому при смене компании или отказе от части покрытий важно узнать о последствиях заблаговременно.

Ипотечное страхование — не просто дополнительное требование банка, а инструмент финансовой защиты. Оно помогает сохранить стабильность даже в сложной ситуации. А значит, правильно выбранный полис — это гарант уверенности в будущем.

Покупатели квартир от Астон выбирают надежные дома, понятные условия и прозрачные процессы. Это помогает им смело пройти все этапы сделки — от одобрения ипотеки до заселения. И совершить выбор, который приносит спокойствие каждый день.

Ипотечное страхование — не просто дополнительное требование банка, а инструмент финансовой защиты. Оно помогает сохранить стабильность даже в сложной ситуации. А значит, правильно выбранный полис — это гарант уверенности в будущем.

Покупатели квартир от Астон выбирают надежные дома, понятные условия и прозрачные процессы. Это помогает им смело пройти все этапы сделки — от одобрения ипотеки до заселения. И совершить выбор, который приносит спокойствие каждый день.